原标题:乔锋智能IPO:大量经销商成立即合作销售真实性存疑,坏账计提比例低于同行疑粉饰业绩

乔锋智能装备股份有限公司 (下称:乔锋智能)主要 从事数字控制机床研发、生产及销售 , 产品有立式加工中心、龙门加工中心、卧式加工中心等 , 大范围的应用于 通用设备、消费电子、汽摩及模具等行业。

机床是制造机器的机器,加工中心是指带有刀库和自动换刀装置的一种高度自动化的多功能数字控制机床,能大幅度提高生产效率和自动化程度。根据《中国制造2025》《国家创新驱动发展的策略纲要》《“十四五”国家战略性新兴起的产业发展规划》等政策性文件,加快推进以高档数字控制机床为核心的智能制造装备业发展,已被国家列为当前以及今后一段时期的重点发展任务。

公开消息显示,乔锋智能拟冲刺创业板IPO上市,募资总金额13.55亿元,拟用于数控装备生产基地建设项目、研发中心建设项目和补充流动资金。据华声财报分析,乔锋智能招股书在经营活动现金流与净利润匹配度、坏账计提比例、经销商真实性等方面存有疑问。

作为一家高新技术企业,乔锋智能在营业收入和净利润方面都处于稳定发展阶段,2019年、2020年、2021年和2022年1-6月(下称:报告期),乔锋智能各期的营业收入分别是4.56亿元、7.67亿元、13.10亿元和8.64亿元;对应的净利润分别为0.59亿元、1.24亿元、2.31亿元和1.10亿元。

就规模增长维度而言,乔锋智能显然属于高成长型企业,然而从企业的价值方面出发,盈利是要实现“有现金流的利润”,即利润能回现才叫赚钱。

报告期内,乔锋智能经营活动产生的现金流量净额分别为3986.18万元、9978.74万元、8592.09万元和509.69万元,整体呈“峰型”波动,相较于营、利规模增幅而言,略显异常。

根据招股书中所披露的相关财务数据,华声财报研究员计算得出公司净现比数值(经营活动现金流净额与净利润之比):

如上表所示:乔锋智能在报告期前三个完整年度,净现比较低依次为0.67、0.78和0.37,远低于通用标准值1。这样的结果,很大程度上可以说明公司目前的净利润质量“水分十足”,有利润却不赚钱,这俨然只是“纸面利润”,具体表现为:收入增长、利润增长形势喜人,然而经营活动现金流量一栏却哀鸿一片。

在乔锋智能利润“灌水”背后,华声财报发现,其应收货款及相关财务指标似乎也异于寻常。报告期各期末,公司应收货款账面价值分别为1.77亿元、2.84亿元、3.51亿元和4.90亿元,占各期末流动资产比重分别为33.88%、32.55%、27.11%和32.89%,随着营收、净利润规模扩大而增大。

报告期各期末,公司应收货款坏账准备分别为3592.41万元、4263.37万元、2750.31万元和3768.31万元。

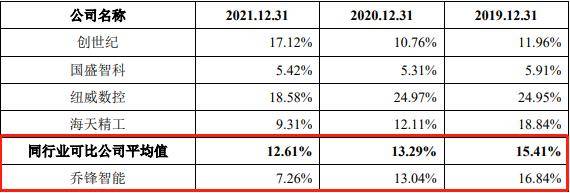

据首轮问询回复,乔锋智能的应收货款坏账准备金额在随义务规模扩大而持续增长的同时,应收货款坏账准备综合计提比例却在不断下调(下图),不仅由2019年末的16.84%降至2021年末的7.26%,在2021 年末,乔锋智能应收货款坏账准备综合计提比例更是低于同行业可比公司平均值约5.35个百分点,差异最为显著。

应收货款坏账准备综合计提比例与同行业可比公司的对比情况(来源:问询回复)

一般情况下,当企业应收货款规模持续增大、现金流状况也并不健康,而坏账计提比例却有所下调的时候,需要审慎对待。比如有1亿元的应收货款,一年以内的坏账计提比例由10%调整至6%,这便意味着1亿元的应收账款可以调增1亿元*(10%-6%),即400万元的总利润。因此,需警惕公司通过此手法来粉饰当期和未来一定期限的业绩。

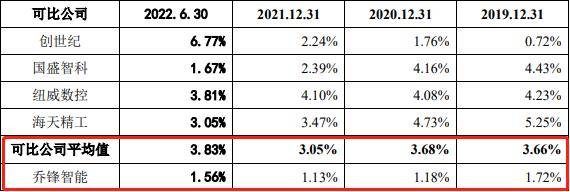

除此之外,与应收货款类似,报告期内,乔锋智能存货的账面价值始终处于持续增长状态,分别为1.58亿元、2.66亿元、5.75亿元和5.88亿元;与之相对应的存货跌价准备计提比例也同样出现低于同行业可比公司均值的状况,分别为1.72%、1.18%、1.13%和1.56%,与可比公司3%以上的计提比例平均值对比减少了过半(见下图)!

综上不难发现,乔锋智能营收与净利润齐增的同时,并没有现金流予以保障,加之,应收货款与存货规模连年扩大、坏账准备计提比例与存货跌价准备计提比例却双双低于同行业可比公司,不禁让人怀疑其为了IPO上市而虚增了收入利润。

报告期各期,乔锋智能主要经营业务毛利率分别是31.33%、35.04%、34.89%和29.29%,公司在招股书中坦承未来毛利率存在下滑风险,而在关于可能会引起公司主要营业业务毛利率下滑的风险因素中,有一项涉及公司经销模式的因素引起了华声财报注意。

申报材料显示,乔锋智能采用直销和经销相结合的方式,随着直销体系逐渐完善,公司加大了对经销商销售制度和体系的建设和完善,逐渐扩大了经销商覆盖区域。报告期各期,乔锋智能经销收入分别是6015.76万元、11997.79万元和24474.98万元,占主营业收入的占比分别是13.87%、16.78%和19.57%,经销收入逐年增长。

然而,在上述一系列良好的经营成果背后,乔锋智能的经销模式却又并非想象中那般健康可持续。

申报文件显示,乔锋智能前五大客户中的武汉沃佳精密机械有限公司、上海台劲自动化科技有限公司、沈阳华崴机电科技有限公司均是在成立后不久就与公司开展业务,并且透过三家经销商的“销售金额”与“经销商收入规模”的数据对比显而易见,乔锋智能在三家经销商的营收规模中都扮演着非常非常重要的角色。

其中,第一大经销商“武汉沃佳精密机械有限公司”2017年成立,2018年开始与乔锋智能合作:

也就是自合作以来,该经销商的营业收入几乎全是靠倒卖乔锋智能所产产品,俨然有种不依赖于乔锋智能就无法存活的即视感,并且这样的一种情况同样存在于与另两家经销商的合作中,很难不让人怀疑这其中存有猫腻,比如是由乔锋智能扶持用于营造业绩的傀儡公司。

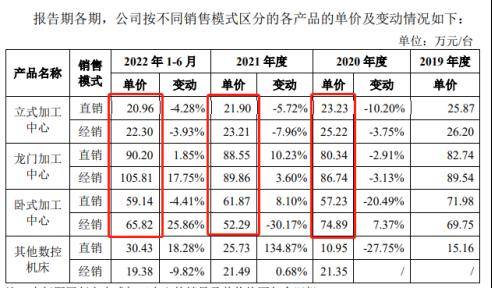

通常情况下,经销商主要靠中间差价赚取利润,品牌方给到经销商的价格势必比直销价格低,才可能正真的保证经销商有利可图从而帮企业拓展销量。但从申报材料所披露的数据分析来看,报告期各期乔锋智能三大基本的产品的经销模式销售单价普遍都高于直销,如立式加工中心设备近三年的经销销售单价普遍高于直销近1.5万元,龙门加工中心设备2022年上半年的经销销售单价甚至高于直销15万元!乔锋智能选择让经销商承担更高的价格,这种反其道而行的方式实在让人看不懂。

虽然乔锋智能经销模式销售单价高于直销,但从招股书中披露的毛利率情况去看,经销模式的毛利率却低于直销,如下图所示:

经计算,报告期内乔锋智能的直销毛利率高于经销分别为12.04%、10.27%、7.38%、4.26%。

经销模式的销售单价高于直销,毛利率却低于直销?实在让人百思不得其解,这种乌龙的场面,乔锋智能有必要进一步作出澄清。

社会保险和公积金是我国强制实行的社会保障制度,根据我们国家法规,企业不给员工缴纳社保和公积金是严重违法行为。

报告期内,乔锋智能存在员工未参缴社会保险和住房公积金的情况,其中尤数未交纳住房公积金的情况最为严重。2019年公司住房公积金缴纳人数占比仅为5.25%,占员工总数比例不足一成,除去27人因特殊原因无需缴纳,其他496名员工未缴纳公积金的原因皆是公司不予缴纳(见下图)!

直至2020年,乔锋智能才对员工各项保障制度加以重视,住房公积金缴纳比例也从5.25%飙升至84.37%,之后每年始终稳定在90%以上。值得一提的是,乔锋智能实行股份制改革的时间为2019年12月26日,也就是说,公司在股改之后才真正将员工福利待遇予以落实,又或者说,是公司在启动IPO后为了顺利通过监管部门审核,才陆续执行员工社会保障工作,但仍难以遮掩其侵害员工利益和违法社保制度的事实。

除上述关于公司财务、经营部分问题外,当前乔锋智能及其控股子公司用来生产、仓储、办公、宿舍等的房产主要是依靠租赁。有必要注意一下的是,在上述租赁房产中,尚且还没有取得权属证书而用来生产厂房的租赁房产共5处,面积共计26076.73平方米。此外,公司承租的部分租赁物业未办理租赁登记备案手续,依据相关法律法规,租赁协议未办理租赁备案存被处以罚款的法律风险。

除上述提及的收入利润“灌水”、经销商销售真实性存疑,以及为了IPO上市才陆续落实员工保障制度等问题,乔锋智能报告期内大额分红和拟募集高达4亿元的补充流动资金等疑点,同样值得深究。至于公司能否如愿以偿安全度过后续的IPO审核,我们拭目以待。